Når en bestyrelse arbejder med foreningens økonomi, er der ét begreb, der ofte skaber forvirring: hensættelser. Mange blander det sammen med en bankkonto, men i virkeligheden er det noget helt andet.

Denne artikel forklarer, hvad en hensættelse er, hvordan den bruges i foreninger, og hvorfor den er vigtig for et godt økonomisk overblik.

En hensættelse er en regnskabsmæssig opsparing til en fremtidig udgift, som foreningen allerede ved eller forventer kommer. I virksomheder handler hensættelser ofte om at afsætte penge til usikre forpligtelser, fx en retssag eller en mulig erstatning.

I foreninger bruges hensættelser lidt anderledes. Her handler det typisk om at afsætte midler til større, planlagte projekter, som man ved kommer på et tidspunkt, men som ikke betales nu. Det kan være:

Pointen er, at man på forhånd fordeler udgiften ud over flere år, så regnskabet afspejler en mere jævn økonomi, og beboerne ikke pludselig rammes af meget store opkrævninger.

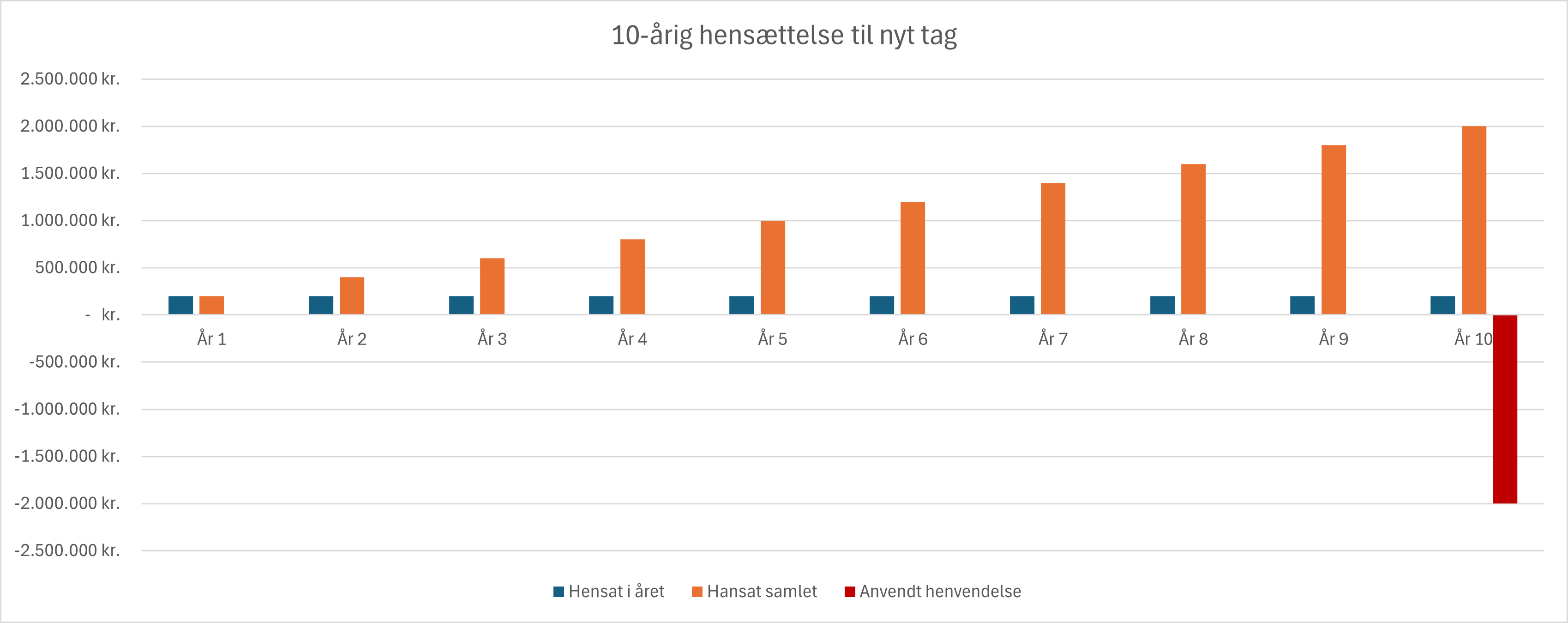

Forestil dig en ejerforening med 20 lejligheder. Taget forventes at skulle skiftes om 10 år, og det vil koste 2 mio. kr.

Hvis foreningen venter, til taget skal udskiftes, vil de stå med et akut behov for at skaffe 2 mio. kr. Det kan betyde meget store, ekstra opkrævninger hos ejerne.

I stedet beslutter bestyrelsen at lave en hensættelse i regnskabet. De afsætter 200.000 kr. hvert år i 10 år. På den måde viser regnskabet, at man gradvist sparer op til projektet. Når taget om 10 år skal udskiftes, kan foreningen enten bruge de opsparede midler eller optage et mindre lån, fordi en del allerede er dækket gennem hensættelserne.

En af de mest almindelige misforståelser er at tro, at hensættelser er det samme som penge på en bankkonto. Mange foreninger har lavet en særlig opsparingskonto i banken og givet den navnet "Hensættelser".

Men regnskabsmæssigt er det ikke selve kontoen, der afgør, om pengene er hensat. En hensættelse opstår, når bestyrelsen beslutter at afsætte beløbet i regnskabet. Pengene kan ligge på driftskontoen, på en opsparingskonto, være investeret eller endda stå som et tilgodehavende hos andre.

Et eksempel:

Selvom de står på driftskontoen, er de stadig hensat. Hensættelsen er altså en regnskabsmæssig markering, ikke en bestemt bankkonto.

Det, der forvirrer mange, er, at hensættelser ikke handler om at flytte penge i banken. Hensættelser findes i regnskabet – ikke som en særlig konto i banken.

Lad os tage et simpelt eksempel:

Foreningen beslutter at hensætte 50.000 kr. til fremtidig kloakrenovering.

I regnskabet sker der to ting:

I resultatopgørelsen (årsregnskabets "indtægter og udgifter"): Der står en udgift på 50.000 kr. under posten "Hensættelser". Det ligner altså en udgift, men i virkeligheden er det en opsparing, fordi pengene ikke forsvinder ud af kassen.

I balancen (opgørelsen over foreningens formue): Der står nu 50.000 kr. under "Passiver" med posten "Hensættelser". Det betyder, at foreningen har markeret 50.000 kr. som reserveret til et bestemt formål.

Hvis du som bestyrelsesmedlem kigger i foreningens regnskab, kan du altså se hensættelsen begge steder:

Pengene kan stadig stå på driftskontoen eller en opsparingskonto – placeringen i banken er underordnet. Det er markeringen i regnskabet, der gør forskellen.

Overblik og gennemsigtighed: Hensættelser viser tydeligt, hvilke fremtidige udgifter foreningen har planlagt at dække. Det giver både bestyrelsen og beboerne ro og indsigt i, hvad pengene skal bruges til.

Retfærdighed mellem beboere: Ved at fordele udgiften over tid betaler alle, der bor i foreningen i opsparingsperioden, en del af regningen. Det sikrer, at ikke kun de fremtidige beboere ender med at bære hele byrden.

Styrket økonomi: Når foreningen har klare hensættelser, bliver det lettere at planlægge likviditeten og forhandle med banken, hvis der bliver brug for et lån.

Hvis en forening vælger ikke at lave hensættelser, kan det få store konsekvenser for både økonomien og beboerne.

En hensættelse og en grundfond ligner hinanden, men de er ikke det samme. Hvor hensættelser er afsat til konkrete projekter, er en grundfond en mere generel opsparing til uforudsete udgifter og vedligehold.

Du kan læse mere i vores artikel om grundfond.